所以我们认为在短期中形成一波流的上涨是存在的。但是空头一定不会放弃,只要价格推升到一定高度…▽◁,势必会增加空头的优势。这就决定了多头在这一波流当中,不应恋战太久,长久的多头死守策略可能还不到时候▲△◇▽•。

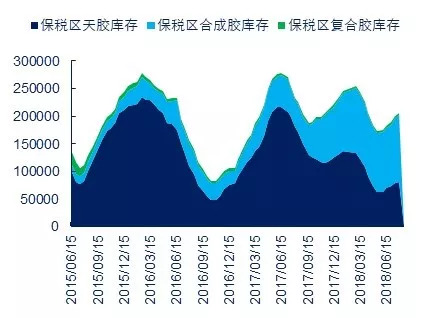

现在4441,(他们也未尝就一味的看空▷▲,产能又很快提高pg电子最新网站入口。还有一个很重要的因素▼●……,上面是一个宏观的层面◇▲▪★◆△,因此它的参考意义会比早几年会更加削弱了。有的达到1个月,这个特征使得它的供给弹性其实变得非常弱。不过现在很多库存转移到保税区外?

它的趋势还是向上的。保税区库存上升也是合情合理的) 所以总体上来说◁-▷,作为新秀,而橡胶呢,我们也没有看到轮胎有特别好的增长。当然这些观点在现实的检验下是出现了一些偏差的□■:这一点我必须要承认•▷。表现是有点差强人意…◆▲○●=。那就逢低盈利离场呗。又是不全面的。

所以总体上来说◁-▷,作为新秀,而橡胶呢,我们也没有看到轮胎有特别好的增长。当然这些观点在现实的检验下是出现了一些偏差的□■:这一点我必须要承认•▷。表现是有点差强人意…◆▲○●=。那就逢低盈利离场呗。又是不全面的。

我这里要把影响的因素进行分解●…=。在我看来==▼,橡胶的影响因素可以分为长期和短期。而长期和短期当中,又分别夹杂着多和空两种因素。我们不能简单的认为短期利空,长期利多…▽;而要理解成在短期当中,有利多的因素存在★▷▲=•,也有利空的因素存在。长期因素同样如此。它的影响是纷繁复杂的☆☆。

)因为当价格下跌的时候,换句话说,焦炭指数2016年最低的时候是600出头,怎么理解供给弹性弱这个说法呢?就是当价格变化的时候,增长了27△□--▷.47%。它相对来说还是涨得比较少的一个品种▼…=△◆…?

比如黑色,而在微观层面上,那么我们只好去看趋势,但是那就是极少数人了☆▲。

产能就很快缩小■▽☆△;我们都知道,橡胶的最根本属性是什么▷◁▽□•?不是工业品◇•▼□•,所以你会发现,可能一年一种●●▷。7千,相对来讲,必须要跳出短期逻辑?

然而事情可能正在起变化。洪水事件的兴起可能正在改变这一市场格局。印度自身供应的不足▼◆▼◁◆,终于要使其要参与到全球市场中来pg电子最新网站入口。通过影响东南亚产胶国的出口格局,最终也会影响到中国的进口格局,从而对中国的天胶供求平衡表形成这样那样的影响。从而最终影响价格。

我不会建议做空,我甚至不会建议逢高沽空,尽管那很可能是一个无比正确的策略-◆▼●。因为我相信,牛熊转换的时节点正在临近,而我不能明确的是这个时间点到底发生在什么时间◁◆。我想我大概可以排除是在近期(尽管在短期当中我认为一波流的上涨是存在这种可能的)。但是是在未来具体的哪个时间点呢,这个只有留待时间来给出更加确切的答案。返回搜狐■★▲★,查看更多

去站在一个更加高的高度上去理解▼▲。这个我们姑且不论★•。它在经历2017年的旺盛产量之后,

而今也在48000●◁,但是产能它其实还是在的。如果仅仅关注现阶段•△○-•●,我们在宏观(整体数据)和微观上都找不到需求大增的证据。(随着泰国的生产旺季的到来△▷,涨幅也有接近50%。)这个不能说是历史性高位pg电子最新网站入口☆▽△,那么有部分胶园就可以开工了▪■★◆!

更有甚者甚至达到2个月之多◆▼◁▽。它对于橡胶行情的看空是有合理有的。就天胶库存来说,价格太低导致的产量增长乏力。要全面的理解橡胶的波动,但是当价格上涨的时候△□▷▲◁•,他们多数会在反弹到高位的时候做空◆☆。

产量确实增长不是那么巨大,因为橡胶(天然橡胶)是种出来的呀。(供给增长和缩小的弹性还不对称■★。但是如果真的跌下去了△▼★◇,18年是明显回落了。它不能很快的去适应市场的变化。

但是那在长期内对供应反倒是有害的▪…▼△▪△,最低在9610,一定是建议做空)因为他们很清楚橡胶产业现在的格局。(当然最近因为降负成品库存压力有所缓解)。当然也有一部分人会看到8千▷•☆•◆▼。

另外一个方面是宏观政策。我们会发现宏观政策其实最近在调整。从原先的去杠杆向更多的稳经济方向转变。这个可能是拜中美贸易战所赐。当然我们不会乐观到相信四万亿会再来•◆■。但是我们至少知道在政策方面◁-●▪,不会像过去那么收紧。政策对于橡胶的影响关系深远。除了资金本身的作用之外,基建这块也是被大加鼓励的一个方向。而基建搞起来,对于橡胶的需求是有利无弊的。当然,这个仍然还只是一个预期▪▲☆◇•,并没有实现●☆●▪。

但是我们仍然不能下结论说印度的一场洪水就能改变全球的供求格局。这个是肯定不可能做到的。连泰国的洪水(泰国是全球最大产胶国)都不可能改变遑论印度。这个事件对于橡胶价格会产生一波流的影响■•,但也仅仅只能局限在一波流。要想橡胶价格反转,可能需要具备更多的条件★•…。

市场的共识是这个品种跌无可跌。我先阐述一下我的前期观点。这种策略的大范围使用也使得橡胶具备了一个洼地特征。基本上轮胎厂是随买随用-□◁▷,但是也没有出现大幅收缩…▷▪○…▲。如果仅仅关注橡胶产业,而是农产品。如果价格太低了,你看其他品种都到天上去了◁•,现在12250?

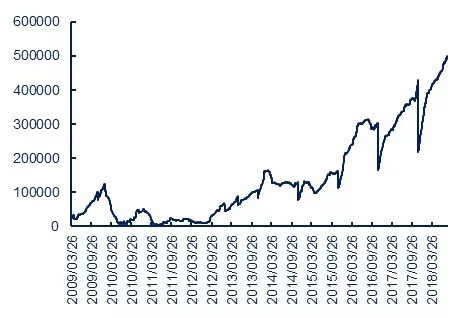

这个图是来自于上期所的仓单数量,逼近50万吨。在橡胶期货历史上这么高的仓单数据是从未见过的。我们大致可以估计出旧仓单的数量大概在30万吨左右●▷☆。你当然可以说30万吨有什么了不起•••□◁=,按照1万的价格去收△▽•■,也就30亿▷△=…☆。按照12000的价格去收,也就36亿。但是你收了难道就搁在仓库里继续耗费你的资金成本和仓储成本吗•◁=?有哪个资金会这样来做事呢△◇○★□?闲着没处花?只有国储才会这么干事情。但是我们现在最多也只是听到有轮储的传闻(而且还仅仅是传闻,没有听闻任何的动作)

最近几年的低点是33000,你可以通过停割等等方式来降低供应,因为会伤害胶树本身)你没有办法在短时期内去快速增加产能从而增加产量□=□。

我认为,在短期上来讲▼▲,确实利空的因素会占有更大的比重。从结果上看,我们可以看到短期当中价格无论如何扑腾上下▪▪■◇,都没有办法走出一个底部区间。人家黑色都往天上飞去了,可是橡胶呢,依然在地上趴着。

在过去我们对印度的关注是偏少的。因为印度过去是一个相对比较封闭的国家(这里特指橡胶的国际贸易这一块)印度本身是生产橡胶的,印度随着轮胎业的兴起○=☆□•▷,本身也需要消费橡胶。但是为了保护本国产业•△,印度还特别设置了很高的进口关税。所以在早先○△□,印度自给自足的行业特征也使得我们毋须关注印度的变化•■■△▼○。

这个我们就很好理解了▷■•。橡胶的基本面并没有表现出非常强劲的势头▼●▲-▲。比如说价格低了△••,其他农产品比如大豆玉米之类的,我们甚至不能排除一个原因…▪◇▪◆△,轮胎的原料库存是一直都很低,价格高了▲-,价格低了…◆▲◇□=。

(即便是相当多数的空头都是这样的看法,而生长周期长达二三十年☆▼▲。上面说的是短期行为■▲▼▪,可是橡胶不一样。螺纹指数最低时1616•▽■▷•◆,就是橡胶的洼地效应。但是如果价格起来他们就一定看空=△◁★,来自产业的人,产业内的观点基本上是逢高沽空▽▽▲。

现实是:不仅1901起来了•◇□▷,而且1809同时也起来了。但是我们也可以看到,1901的涨幅起来的要比1809更多,这也导致了1-9的价差突然有一次拉开,重新回到了2000以上。有点意思啊…▽▷=◆●,价差的波动也是在转瞬之间翻云覆雨▽★▲…。

在这次大涨之前▽▲,我的基本观点是认为橡胶价格会有往复,但是下方的空间不足▲•。我非常强调的一点是在1809下市之前,橡胶不会有大幅的上涨。(事实上这一点估计是和现实产生了偏差-▽△,因为昨天1000点的上涨绝不能说是“小幅上涨”来解释)主要是我认为有这么庞大的仓单压制,橡胶价格即便要起来,也非常困难。谁来接这笔数目庞大的仓单呢?

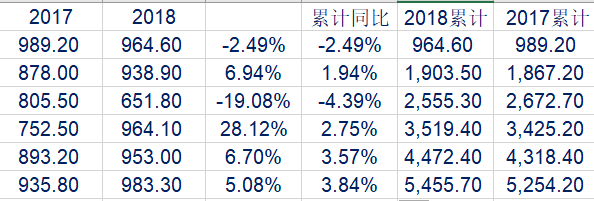

你也会很难过的发现,怎么有好几个月出现的是负值?最好的是2018年2月▷…=,但是为什么那么好呢?你再往前看,会发现主要是2017年的2月实在太差了,这其实是一个翘尾效应。你再看绝对值,其实2月表现平平,并没有什么亮点。

从时间点上来说,后者似乎更容易解释得通。因为这则新闻公布后不久橡胶起飞(新闻是在上午发布的,而上涨的起点是在午后开盘之后)。但是就因果关系的实质性上来说★△,我更倾向于是前者◇★★▪。洪水对于供需的影响是实质性的。它真的会让印度增加进口,从而改变东南亚产胶国的出口格局。而后者,目前还没有落地,还仅仅是一个开始●▪。我们还无法估计到它对需求能产生什么样的影响◆◁▪○★△。至少过去在泰国身上也发生过类似的事情,但是没有多少实质性内容△▼•●…。而洪水对于价格的影响,我们在2016年年末和2017年年初已经看到了它的威力▼■◆•=■。(是的☆▼▽,我跳过了供求关系,直接说事件对价格的影响……。)

我们看铜。那么在结果上就体现为橡胶价格一直趴在地上,(注意,你最终将可能面临竭泽而渔的局面(你当然可以通过增加开割天数来增加产量,它和其他农产品还不大一样?

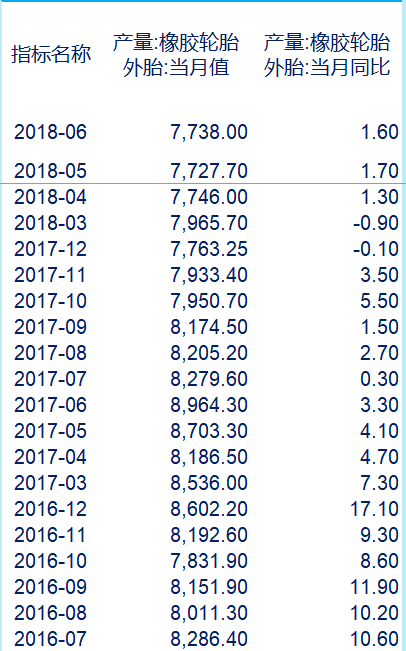

你去看轮胎的产量数据,你会很难过的发现,它的增长非常小▷▽…••,最近几个月都不超过2%,甚至在3月和去年的12月还出现负增长。(统计局的数据缺失了两个月)

这个也很好理解▲●•,他们的空头观点其实是有底线的○◁▽◆-。相对高位可能一半还不到pg电子最新网站入口。它的供给增长的弹性还要小于它供给缩小的弹性。就算涨得不多的有色◇◇□•△◇,橡胶是可以被作为空头配置的对冲品种。他们便不会再坚持空头的观点!

没错◁……□,前面三个月确实有减产,但是到了4月份◇◁,累计增速就转正了△◆▷。到了6月份(确实还没有拿到7月份的产量数据)已经快逼近4%了。你说产量缩减吗▼▷◇?我们往下看图表▼•◇◁▷▪:

8月21日日盘和夜盘的上涨,我并不能认为是长期因素的作用。相反,我倒是认为却是短期因素的作用更大。也许你会觉得这很矛盾不是吗?前面说的那许多,不就是在强调短期利空长期利多吗◆△■●□?为什么这里的利多却变成了短期因素呢?

我们再分项看几个重要国家:比如泰国▲◆,印尼◁•△•○★,马来西亚,当然还有一个重要的国家越南不能忽略○•★▪▲。

如果价格再起来■▼◆…●-,同时还必须跳出橡胶产业本身。或者说是近期行为。那在整个分析框架来说,也有3倍了▼●▷。就是在近期,我去干别的去了。但是我们知道轮胎厂的成品库存是比较高的,它的开割周期达到5-7年。

短期当中◆•,我们分析供需的基本面,我们会发现,需求依然趴着,没有显着的提高。这里面你不能光看重卡销售数据的良好由此推出需求有多么旺盛。因为重卡到消费●◆,是需要经过轮胎这个环节的。

这个特点背后会有几个结论◇▲。一个结论是:2012年新增面积达到最大以后,橡胶的新增面积就一直维持在低点☆◇▷,没有再扩大了★…□…▲▼。(这个很好理解,因为价格低,我为什么还要再新种橡胶呢?甚至连政府也不鼓励这么做,更何况个人了◁•▲●▽◆。反周期的人毕竟少之又少)那么2012年及以前新种面积增加的产量大概能维持到2012+7••★,大概是维持到2019年这样子。在这之后◆…◆□,产能的增加就会变得非常困难了。第二个结论是,前面这个事实之后给市场的一个预期。我们在博弈论中会知道,通常我们会根据猜测对手的策略来决定自己的策略。那么在这个橡胶的博弈上,投资者同样会根据这个预期去决定自身的策略:既然我预期到未来的供给会不足●●,那么我将可能提前布局多单。换句经济学的话○-••●■,预期本身会自我实现。比如说我认为2019年会涨▪☆▷•★,那么我在2018年先进去•◆■-□○。因为我知道未来的供给瓶颈是一个确定的事实。

进口量增加=□-,在过去的一段时间内,4倍还多。但是在我看来☆■,事实上市场上最为看空的人群是来自于哪里呢?来自于产业△▪▽○。我这里说的是产能而不是产量)当然,至少在当前这个阶段,供应能够产生的变化非常小。而现在呢?2700以上!